Kostenarten: Ermittlung und Dokumentation der Arbeitszimmerkosten

Leider genügt es nicht, alle Voraussetzungen für den beschränkten oder gar unbeschränkten steuerlichen Abzug der Kosten eines häuslichen Arbeitszimmers zu erfüllen. Die Ausgaben müssen darüber hinaus …

-

separat aufgezeichnet,

-

einzeln belegt und

-

richtig in einen privaten und einen betrieblichen Anteil aufgeteilt werden.

Außerdem sollten Sie darauf achten, dass Sie auch wirklich alle Abzugsmöglichkeiten ausschöpfen.

Abzug & Aufteilung von Raum-Aufwendungen

Bei der Kostenermittlung unterscheiden Sie zunächst zwischen …

-

den allgemeinen Raum-Aufwendungen (anteiliger Kostenabzug),

-

den speziellen Raum-Aufwendungen für das Arbeitszimmer (kompletter Kostenabzug) und

-

den Ausstattungs-Ausgaben für das Arbeitszimmer (kompletter Kostenabzug).

Beispiele: Die Kosten eines Fassadenanstrichs oder einer neuen Heizungsanlage werden dem Arbeitszimmer nur anteilig im Verhältnis Raumfläche zu Gesamtwohnfläche zugerechnet. Demgegenüber stellen Reinigungs- und Renovierungskosten des häuslichen Arbeitszimmers zu 100 Prozent Werbungskosten oder Betriebsausgaben dar. Dasselbe gilt für Ausstattungsgegenstände.

Allgemeine Raum-Aufwendungen (anteiliger Kostenabzug)

Zu den Aufwendungen für ein häusliches Arbeitszimmer gehören

laut BMF-Schreiben bei Eigenheimen und Eigentumswohnungen insbesondere die anteiligen Aufwendungen für:

-

Gebäude-Abschreibungen (AfA),

-

Finanzierungszinsen für Kauf, Erhalt und Reparatur der Immobilie,

-

Grundsteuer, Müllabfuhrgebühren, Schornsteinfegergebühren, Gebäudeversicherungen,

-

allgemeine Renovierungskosten aller Art am Haus (die anteiligen Kosten von Gartenarbeiten dürfen nur dann angesetzt werden, wenn der Garten durch Arbeiten am Haus in Mitleidenschaft gezogen wurde),

-

Wasser- und Energiekosten oder auch

-

allgemeinen Reinigungskosten.

Bei gemieteten Objekten sind viele Kostenpositionen bereits in der Miete enthalten. Die Liste der raumbezogenen Kostenpositionen ist dadurch kürzer:

-

Kaltmiete plus Nebenkosten,

-

allgemeine Renovierungskosten, die nicht vom Vermieter getragen werden,

-

Hausrat- und andere wohnungsbezogenen Versicherungskosten, die nicht vom Vermieter getragen werden,

-

Wasser- und Energiekosten und

-

allgemeine Reinigungskosten.

Tipp: Ganz gleich, ob Sie Ihre Wohnimmobilie gemietet oder gekauft haben: Auch beruflich veranlasste Umzugskosten können Sie anteilig als Werbungskosten oder Betriebsausgaben geltend machen.

Aufteilung allgemeiner Raum-Aufwendungen

Maßstab für die Aufteilung der Raumkosten auf das Arbeitszimmer und den privaten Wohnbereich ist der prozentuale Arbeitszimmer-Flächenanteil an der gesamten Wohnfläche. Die Berechnung ist in vielen Fällen ganz einfach:

-

Sie entnehmen Ihrem Miet- bzw. Kaufvertrag die Gesamt-Wohnfläche,

-

ermitteln die Quadratmeter-Zahl des Arbeitszimmers (ausmessen oder aus dem Grundriss der Wohnung / Immobilie entnehmen),

-

teilen die Arbeitzimmerfläche durch die Gesamtwohnfläche und

-

multiplizieren das Ergebnis anschließend mit 100:

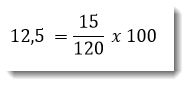

Angenommen, Ihr Arbeitszimmer ist 15qm groß und die Gesamtwohnung misst 120qm. Dann beträgt der Arbeitszimmer-Anteil an der Gesamtwohnfläche 12,5 %:

Weiter angenommen, die Summe sämtlicher allgemeinen Raumkosten beträgt 23.392,50 Euro. Dann entfallen davon 12,5 % (=2.924,06 Euro) aufs Arbeitszimmer.

Spezielle Raum-Aufwendungen (kompletter Kostenabzug)

Neben den anteiligen Raumkosten gibt es spezielle raumbezogene Aufwendungen, die sich dem häuslichen Arbeitszimmer direkt zuordnen lassen. Denken Sie nur an:

-

Um- und Einbauten im Arbeitszimmer (z. B. Fenster, Türen, Elektroinstallationen),

-

Renovierungsarbeiten am und im Arbeitszimmer (Tapezieren, Anstreichen, Verlegearbeiten) oder auch

-

laufende Reinigungskosten des Arbeitszimmers.

Sämtliche Raumkosten, die dem häuslichen Arbeitszimmer direkt zuzuordnen sind, werden in voller Höhe als Werbungskosten oder Betriebsausgaben anerkannt.

Ausstattungs-Aufwendungen (kompletter Kostenabzug)

Auch die Ausgaben für die dekorative Ausstattung des Arbeitszimmers stellen zu 100 Prozent Werbungskosten oder Betriebsausgaben dar. Das BMF-Schreiben nennt als Beispiele:

-

Tapeten,

-

Teppiche,

-

Fenstervorhänge,

-

Gardinen und

-

Lampen.

Üblicherweise steuerlich nicht berücksichtigt werden hingegen Luxusausstattungen wie Gemälde, Skulpturen und ähnliche Kunstobjekte. Immerhin spricht deren Vorhandensein nicht gegen die nahezu ausschließliche betriebliche oder berufliche Nutzung.

Arbeitsmittel sind keine Arbeitszimmerkosten!

Ganz gleich, ob Sie zur Miete wohnen oder Eigentümer sind: Nicht zu den Raum- und Ausstattungskosten eines häuslichen Arbeitszimmers gehören betrieblich oder beruflich genutzte Arbeitsmittel. Dazu zählen zum Beispiel:

-

Büromöbel,

-

Computer und Software,

-

Telekommunikationsgeräte,

-

Schreibtischlampen,

-

Fachbücher und –Fachzeitschriften oder auch

-

Werkzeuge.

Die Kosten von Arbeitsmitteln muss das Finanzamt selbst dann als Werbungskosten oder Betriebsausgaben anerkennen, wenn sie in Privaträumen genutzt werden! Auch die Kosten für betriebliche oder berufliche Telefonate dürfen Sie steuerlich geltend machen – ganz gleich, ob sie im häuslichen Arbeitszimmer oder im Wohnzimmer geführt wurden.

Exkurs: Abschreibungen und GWG

Ausgaben müssen grundsätzlich in dem Jahr steuerlich geltend gemacht werden, in dem sie anfallen. Ausgerechnet für langlebige und besonders teure Wirtschaftsgüter gelten jedoch Sondervorschriften:

Bei Wirtschaftsgütern, deren Netto-Anschaffungskosten höher als 410 Euro (=487,90 Euro brutto = inklusive Mehrwertsteuer / Umsatzsteuer) sind, müssen die Anschaffungskosten auf die „betriebsgewöhnliche Nutzungsdauer“ verteilt werden. Dieser Vorgang nennt sich „Abschreibung“ oder auch „Absetzung für Abnutzung“ (AfA).

Bitte beachten Sie: Weil die Verteilung dabei in gleichmäßigen Jahresbeträgen erfolgt, spricht man auch von der linearen Abschreibung. Die früher zulässige degressive Abschreibung (= Abschreibung in fallenden Jahresbeträgen) ist seit einigen Jahren außer Kraft gesetzt.

Besonders pingelig ist der Fiskus bei der Ermittlung der Abschreibungsbeträge im Jahr der Anschaffung: Hier sind Sie sogar verpflichtet, die unterjährige Nutzungsdauer monatsgenau zu ermitteln.

Wie lang die betriebsgewöhnliche Nutzungsdauer insgesamt ist, hängt von der Art der Anschaffung ab: Während zum Beispiel die Anschaffungskosten von Notebooks, Smartphones oder Tablets üblicherweise auf drei Jahre verteilt werden, beträgt die Nutzungsdauer eines PKW sechs Jahre. Büromöbel werden nach Ansicht der Finanzbehörden normalerweise sogar 13 Jahre lang genutzt!

Die genauen Einzelheiten haben die Finanzbehörden in allgemeinen und branchenspezifischen AfA-Tabellen festgelegt. Die meisten der in häuslichen Arbeitszimmern genutzten Gegenstände finden Sie in der AfA-Tabelle für die allgemein verwendbaren Anlagegüter (= AfA-Tabelle "AV")

Bitte beachten Sie: Die Anschaffungskosten von langlebigen Wirtschaftsgütern, die nicht mehr als 410 Euro (netto) kosten, dürfen bereits im Jahr der Anschaffung komplett abgeschrieben werden (= „geringwertige Wirtschaftsgüter“, GWG). GWG-Anschaffungskosten werden also in voller Höhe als Betriebsausgaben oder Werbungskosten anerkannt.

Die korrekte Ermittlung der Abschreibungsbeträge unterscheidet sich je nach Umsatzsteuer-Status:

-

Umsatzsteuerpflichtige Selbstständige und Unternehmer machen den Umsatzsteueranteil als Vorsteuer geltend und berechnen den Abschreibungsbetrag auf Grundlage der Netto-Anschaffungskosten.

-

Arbeitnehmer und umsatzsteuerliche Kleinunternehmer berechnen den Abschreibungsbetrag auf Grundlage der Brutto-Anschaffungskosten (= inklusive Umsatz-/Mehrwertsteuer).

Wichtig: Ausschlaggebend für die 410-Euro-Wertgrenze sind trotzdem auf jeden Fall die Netto-Anschaffungskosten! Das gilt auch dann, wenn Sie Ihre Abschreibungen auf Grundlage der Brutto–Anschaffungskosten berechnen dürfen!

Ein Arbeitnehmer darf also beispielsweise einen Schreibtischstuhl zum Bruttopreis von 476 Euro (= 400 Euro netto plus 19 % Mehrwertsteuer) bereits im Jahr der Anschaffung in voller Höhe als GWG bei den Werbungskosten geltend machen!

Die unterschiedlichen Berechnungsverfahren bei den verschiedenen Einkunftsarten entnehmen Sie den beiden folgenden Beispielrechnungen:

Lektüretipp: Ausführliche Informationen zu Abschreibungen bietet der Abschreibungs-Leitfaden unter abschreibung.de.

Abschreibungs-Beispiel I: Umsatzsteuerpflichtige Selbstständige und Unternehmer

Berechnungsgrundlage der Abschreibungen bei den Betriebsausgaben von umsatzsteuerpflichtigen Selbstständigen und Unternehmern sind die Netto-Anschaffungskosten:

Angenommen, Sie haben am 15. Mai 2015 ein neues Notebook gekauft, das sie ausschließlich betrieblich nutzen. Der Kaufpreis beträgt 599 Euro (inklusive Umsatz-/Mehrwertsteuer). Die betriebsgewöhnliche Nutzungsdauer beträgt 3 Jahre. Dann berechnen Sie die korrekten Abschreibungsbeträge über die Nutzungsdauer wie folgt:

-

(Der Nettobetrag wird auch auf der Rechnung ausgewiesen!) -

betriebsgewöhnliche Nutzungsdauer: 3 Jahre

-

- Nutzungsdauer im Jahr der Anschaffung (2015): 8 Monate (Mai bis Dezember):

Mit anderen Worten: Da das Notebook im Anschaffungsjahr nur acht von zwölf Monaten im Einsatz war, wird der lineare Abschreibungsbetrag um 4/12 (= 1/3) gekürzt. Statt mit 167,79 Euro erscheint die Notebook-Abschreibung daher im ersten Jahr nur mit 111,86 Euro in den Betriebsausgaben des Jahres 2015. In den Jahren 2016 und 2017 wird dann die volle Jahres-AfA berücksichtigt. Die fehlenden 55,92 Euro schließlich dürfen erst am Ende der betriebsgewöhnlichen Nutzungsdauer im Jahr 2018 als Werbungskosten geltend gemacht werden:

Wichtig: Der im Kaufpreis enthaltene Umsatzsteueranteil in Höhe von 95,64 Euro wird bereits bei der Umsatzsteuervoranmeldung für Mai 2015 in voller Höhe als Vorsteuer berücksichtigt. Die Vorsteuer hat mit der Nutzungsdauer der dazugehörigen Anschaffung also nichts zu tun!

Abschreibungs-Beispiel II: Arbeitnehmer und Kleinunternehmer

Berechnungsgrundlage der Abschreibungen bei den Werbungskosten von Arbeitnehmern und den Betriebsausgaben von umsatzsteuerlichen Kleinunternehmern ist der Bruttobetrag:

Angenommen, Sie haben am 15. Mai 2015 ein neues Notebook gekauft, das sie ausschließlich betrieblich oder beruflich nutzen. Der Kaufpreis beträgt 599 Euro (inklusive Umsatz-/Mehrwertsteuer). Die betriebsgewöhnliche Nutzungsdauer beträgt 3 Jahre. Als Arbeitnehmer und Kleinunternehmer berechnen Sie die korrekten Abschreibungsbeträge über die Nutzungsdauer wie folgt:

-

Anschaffungskosten: 599 Euro (inklusive Umsatz-/Mehrwertsteuer)

-

betriebsgewöhnliche Nutzungsdauer: 3 Jahre

-

-

Nutzungsdauer im Jahr der Anschaffung (2015): 8 Monate (Mai bis Dezember):

Mit anderen Worten: Da das Notebook im Anschaffungsjahr nur acht von zwölf Monaten im Arbeitszimmer-Einsatz war, wird der lineare Abschreibungsbetrag um 4/12 (= 1/3) gekürzt. Statt mit 199,67 Euro erscheint die Notebook-Abschreibung daher im ersten Jahr nur mit 133,11 Euro als „Arbeitsmittel“ in den Werbungskosten. Die restlichen gut 66 Euro dürfen erst am Ende der Nutzungsdauer im Jahr 2018 als Werbungskosten geltend gemacht werden:

Aufzeichnungen und Belege

Am Jahresende machen Sie eine separate Aufstellung sämtlicher Raum- und Ausstattungskosten. Die sieht dann zum Beispiel so aus:

Arbeitszimmer Martina Mustermann

| A. Raumkosten | ||

| 1. Gebäude-Abschreibung (AfA) 2015 | 8.625,30 € |

|

| 2. Schuldzinsen Immobiliendarlehen | 4.750,00 € |

|

| 3. Strom | 860,00 € |

|

| 4. Wasser-Versorgung | 138,00 € |

|

| 5. Abwasser | 348,00 € |

|

| 6. Müllabfuhr | 175,80 € |

|

| 7. Schornsteinfeger | 59,10 € |

|

| 8. Hausratversicherung | 254,50 € |

|

| 9. Gebäudeversicherung | 361,80 € |

|

| 10. Grundsteuer | 427,20 € |

|

| 11. Heizöl | 1.893,70 € |

|

| 12. Putzteufel Musterstadt | 1.440,00 € |

|

| 13. Reparaturen | ||

| a) Heizung & Sanitär H. Saalfeld (19.03.2015) | 780,00 € |

|

| b) Maler Meier (19.04.2015) | 2.950,20 € |

|

| c) Fensterbau Friedrichs (12.06.2015) | 328,90 € |

|

| Summe Gebäude-Raumkosten: | 23.392,50 € |

|

| Flächenanteil Arbeitszimmer: | 12,50% |

|

| Anteilige Raumkosten: | 2.924,06 € |

|

| B. Ausstattungskosten | ||

| 1. Deckenleuchte | 75,25 € |

|

| 2. Baumarkt Bauhäuschen: Bodenbelag | 395,00 € |

|

| 3. Verlegearbeiten (19.7.2015) | 550,00 € |

|

| Summe Ausstattungskosten: | 1.020,25 € |

|

| Summe Raum- und Ausstattungskosten | 3.944,31 € |

Es genügt übrigens, diese Kostenaufstellung zusammen mit den dazugehörigen Einzelbelegen und Flächenberechnung bei Ihren betrieblichen bzw. privaten Steuerunterlagen aufzubewahren.

Bitte beachten Sie: Die obligatorische Pflicht zum Einreichen sämtlicher Belege ist inzwischen auch beim Werbungskostenabzug von Arbeitnehmern abgeschafft. Wenn das Finanzamt nachfragt, müssen Sie aber in der Lage sein, die Unterlagen vorzulegen. Falls Sie zum allerersten Mal Raum- und Ausstattungskosten eines häuslichen Arbeitszimmers geltend machen, kann es sinnvoll sein, die Kostenaufstellung und Flächenberechnung von vornherein unaufgefordert mitzuschicken.

Nächste Seite: Checkliste - Nichts vergessen? Kostenarten im Überblick!